Digital Fraud: દેશમાં ઓનલાઇન ફ્રોડ રોકવા માટે રિઝર્વ બૅંક ઑફ ઇન્ડિયાએ કેટલાક કડક પગલાં લીધા છે, જેને 5-પોઇન્ટ સેફ્ટી પ્લાન કહેવામાં આવી રહ્યો છે. જોકે હાલમાં આ માત્ર પ્રસ્તાવિત છે. હજુ અમલમાં આવ્યા નથી. આ પ્લાનમાં કિલ સ્વિચથી લઈને પેમેન્ટ પ્રક્રિયામાં એક કલાકના વિલંબ જેવી જોગવાઈઓ સામેલ છે.

કેમ પડી આ નિયમોની જરૂર?

આ નિયમો કેમ લાવવામાં આવી રહ્યા છે. નેશનલ સાયબર ક્રાઈમ રિપોર્ટના આંકડા અનુસાર, વર્ષ 2025માં 28 લાખ ડિજિટલ ફ્રોડ થયા હતા. સામાન્ય નાગરિકોના બૅંક ખાતામાંથી અંદાજે 22,931 કરોડ રૂપિયાની ચોરી કરવામાં આવી હતી. નોંધનીય બાબત છે કે, આ છેતરપિંડીમાં 98 ટકાથી વધુ હિસ્સો 10 હજાર રૂપિયાથી ઉપરની રકમનો હતો. તેથી રિઝર્વ બૅંક હવે ડિજિટલ પેમેન્ટને પ્રોત્સાહન આપવાની સાથે તેની સુરક્ષા પર પણ ખાસ ધ્યાન કેન્દ્રિત કરી રહી છે.

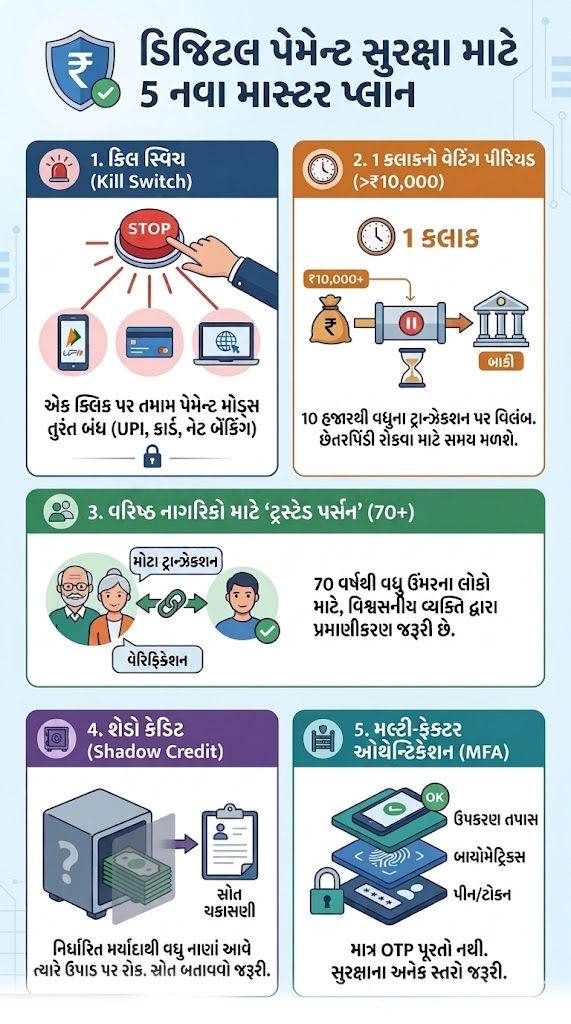

શું છે 5 માસ્ટર પ્લાન?

કિલ સ્વિચ: જો યુઝરને લાગે કે તેની સાથે કોઈ છેતરપિંડી થઈ છે અથવા થઈ શકે છે, તો તે સિંગલ ક્લિક દ્વારા તેના તમામ એકાઉન્ટ્સના ડિજિટલ પેમેન્ટ મોડ્સ તાત્કાલિક બંધ કરી શકે છે. એટલે કે એક જ ક્લિક પર UPI, નેટ બૅંકિંગ અને કાર્ડ્સ સુરક્ષિત કરી શકાશે.

કલાકનો વેટિંગ પીરિયડ: 10 હજારથી વધુની રકમના ટ્રાન્ઝેક્શન પર હવે એક કલાકનો વેટિંગ પીરિયડ રહેશે. ધારો કે તમે 12 હજારનું પેમેન્ટ કર્યું, તો બેલેન્સ તમારા ખાતામાંથી કપાઈ જશે, પરંતુ પૈસા એક કલાક સુધી તમારી બૅંક પાસે જ રહેશે. આ દરમિયાન જો તમને લાગે કે પેમેન્ટ ભૂલથી થયું છે કે ફ્રોડના કારણે, તો તમે બૅંકને જાણ કરી શકો છો. આમ કરવાથી ટ્રાન્ઝેક્શન કેન્સલ થઈ જશે.

વરિષ્ઠ નાગરિકો માટે 'ટ્રસ્ટેડ પર્સન' (70+ વર્ષ): 70 વર્ષથી વધુ વયના વરિષ્ઠ નાગરિકોને છેતરપિંડીથી બચાવવા માટે RBIએ ટ્રસ્ટેડ પર્સનનો એક કોન્સેપ્ટ રજૂ કર્યો છે. મોટા ટ્રાન્ઝેક્શન માટે આ ગ્રાહકોએ તેમના કોઈ વિશ્વાસપાત્ર વ્યક્તિ દ્વારા ઓથેન્ટિકેશન કે વેરિફિકેશન કરાવવું ફરજિયાત બની શકે છે. આનાથી સોશિયલ એન્જિનિયરિંગ દ્વારા થતી ઠગાઈ અટકશે.

શેડો ક્રેડિટ: ઠગ લોકો અવારનવાર બીજાના નામે ખોલાવેલા નકલી ખાતા(મ્યુલ એકાઉન્ટ્સ)નો ઉપયોગ કરે છે. હવે રિઝર્વ બૅંક દર વર્ષની ક્રેડિટ લિમિટ નક્કી કરવા પર વિચાર કરી રહી છે. જો કોઈ ખાતામાં અચાનક નિર્ધારિત મર્યાદા કરતાં વધુ પૈસા આવે છે, તો તેને શેડો ક્રેડિટમાં રાખવામાં આવશે. એટલે કે, પૈસા ખાતામાં તો દેખાશે પણ ગ્રાહક તેને ત્યાં સુધી ઉપાડી નહીં શકે જ્યાં સુધી તે બૅંકને પૈસાનો સાચો સ્ત્રોત ન બતાવે.

મલ્ટી-ફેક્ટર ઓથેન્ટિકેશન (MFA): હવે માત્ર OTP પૂરતો રહેશે નહીં. RBIએ સૂચન કર્યું છે કે હાઇ-વેલ્યુ ટ્રાન્ઝેક્શન માટે બાયોમેટ્રિક્સ, પિન અથવા સેફ્ટી ટોકન જેવા લેયર્સ જરૂરી બનાવવામાં આવે. સિસ્ટમ એ પણ તપાસશે કે લેવડ-દેવડ કોઈ નવા ડિવાઇસથી થઈ રહી છે કે જૂના ભરોસાપાત્ર ડિવાઇસથી.

સામાન્ય નાગરિક પર શું અસર થશે?

RBIના આ પગલાથી ડિજિટલ પેમેન્ટની ઇન્સ્ટન્ટ સુવિધા થોડી ધીમી ચોક્કસ થશે, પરંતુ સુરક્ષાનું સ્તર અનેકગણું વધી જશે. RBIએ આ પ્રસ્તાવો પર 8 મે 2026 સુધી જનતા પાસેથી સૂચનો માંગ્યા છે. ત્યારબાદ ટૂંક સમયમાં નવી માર્ગદર્શિકા (ગાઈડલાઈન્સ) લાગુ કરવામાં આવી શકે છે.